Chèques Vacances : mise en place et comptabilisation.

Mon entreprise peut-elle bénéficier des chèques vacances ?

Les chèques vacances sont des titres de paiement utilisables auprès de 200 000 professionnels du tourisme et de loisirs conventionnés par l’Agence Nationale pour les Chèques Vacances (ANCV).

Dans une démarche volontaire, toute entreprise a la possibilité de proposer des chèques vacances à ses salariés en CDD ou CDI.

Ces titres sont achetés auprès de l’ANCV et doivent être payés en partie par l’employeur, en partie par le salarié. Toutefois, dans les structures de plus de 50 salariés, le Comité d’Entreprise peut prendre en charge en totalité le montant des chèques-vacances, sans participation de l'entreprise.

Quels avantages pour mon entreprise ?

Le recours aux chèques vacances présente plusieurs avantages pour votre entreprise. En effet, c’est un outil de management gagnant-gagnant puisqu’il bénéfice tant à l’employeur qu’aux salariés.

Côté salarié, il offre un réel gain de pouvoir d’achat destiné aux vacances et aux activités de loisir. Côté employeur, il permet de bénéficier d’une exonération de charges sociales et de la déductibilité de la contribution de l’employeur à hauteur de 450€ par an et par bénéficiaire.

Comment comptabiliser les chèques vacances ANCV ?

Le recours aux chèques vacances induit une comptabilisation en deux étapes, tout d’abord l’achat des titres puis leur distribution. Ce processus de comptabilisation est en tout point semblable à celui des titres restaurant.

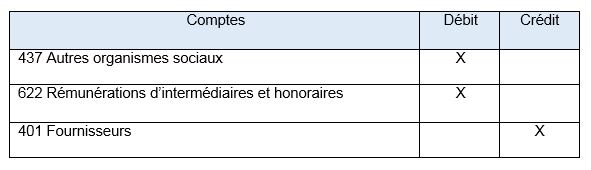

1. La comptabilisation de l’achat des chèques vacances

La comptabilisation de l’achat des titres auprès de l’ANCV s’effectue de la façon suivante :

On crédite le compte 401 (Fournisseurs) en contrepartie des comptes 437 pour la valeur faciale des titres et 622 pour la commission versée à l’ANCV.

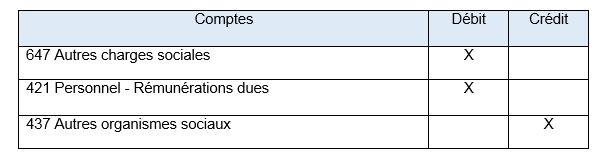

2. La comptabilisation de la distribution aux salariés des chèques vacances

Après distribution des titres aux salariés, il convient de comptabiliser les chèques vacances comme suit :

La fraction des chèques vacances à la charge de l’entreprise se comptabilise au débit du compte 647 et la part à la charge du salarié au débit du compte 421. En contrepartie, une écriture correspondant au montant total des titres octroyés au salarié est enregistrée au crédit du compte 437.

Votre Comptabilité en ligne, toujours plus facile avec Itool. Testez notre solution pendant 30 jours, c’est gratuit !